Opłata planistyczna ma nieodłączny związek z uchwaleniem bądź zmianą planu miejscowego. Jeżeli taka zmiana nastąpi, wówczas może być tak, że wartość nieruchomości wzrośnie. Sprawdźmy, w jakich sytuacjach jest pobierana i jak my mamy się w stosunku do tej kwestii. (uprawnienia budowlane cennik)

Opłata planistyczna

Prawo

W zakresie przewidzianej opłaty planistycznej mamy do czynienia z ustawą z dnia 27 marca 2003 roku o planowaniu i zagospodarowaniu przestrzennym. W niej wskazano, że opłata planistyczna stanowi formę uczestnictwa gminy w zyskach, jakie przynosi zbycie nieruchomości. Taka opłata możliwa jest jednak do uregulowania jedynie wówczas, gdy wartość sprzedanej nieruchomości znacznie wzrosła w wyniku zmiany statusu gruntu w związku z uchwaleniem nowego lub zmianą dotychczasowego planu zagospodarowania przestrzennego. Osobą odpowiedzialną za pobranie takiej opłaty jest odpowiedni przedstawiciel miejscowej władzy, a więc wójt, burmistrz albo prezydent miasta. Aby była ona możliwa do pobrania, konieczne jest spełnienie niektórych z warunków, a więc w sytuacjach, gdy:

plan miejscowy został zmieniony bądź uchwalony;

w wyniku uchwalenia nowego bądź zmiany planu miejscowego wartość nieruchomości wzrośnie;

właściciel lub użytkownik wieczysty zbywa ją w ciągu pięciu lat od dnia, w którym plan zaczął obowiązywać. (uprawnienia budowlane program)

Należy więc jasno podkreślić, że opłata planistyczna nie może zostać pobrana wtedy, gdy zostaje uchwalony nowy plan. Nie ma takiej opcji, ponieważ konieczne jest, aby wartość nieruchomości w związku z nowo wprowadzonym prawem znacząco wzrosła. Jeżeli chodzi o jej wysokość to zazwyczaj wyraża się ją w stosunku procentowym do wzrostu wartości nieruchomości. Nie może być ona jednak wyższa niż 30% całkowitego wzrostu. (uprawnienia budowlane segregator)

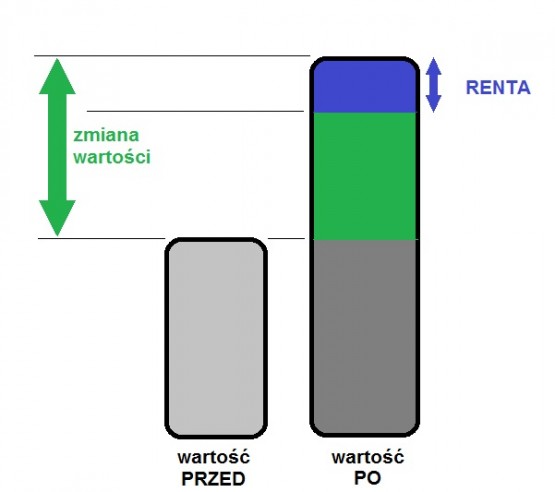

Zmiana wartości nieruchomości

Kiedy może nastąpić zmiana wartości nieruchomości? Przede wszystkim, aby było możliwe jej ustalenie, konieczne jest wyliczenie różnicy pomiędzy wartością gruntu z uwzględnieniem jego przeznaczenia przed zmianą planu lub jego faktycznego wykorzystywania, a wartością nieruchomości już po uchwaleniu lub zmianie planu miejscowego. Bezpośrednie wskazówki związane z jej wyliczeniem, ale także z ogólnym sposobem uchwalenia takiej wartości znajdziemy w ustawie z dnia 21 sierpnia 1997 roku o gospodarce nieruchomościami. Wskazuje ona, że aby dobrze oszacować taką nieruchomość powinniśmy się kierować głównie: (uprawnienia budowlane 2023)

celem wyceny,

rodzajem i położeniem nieruchomości,

przeznaczeniem w planie miejscowym.

Jeżeli mamy do czynienia z brakiem miejscowego planu zagospodarowania, wówczas przeznaczenie nieruchomości jest ustalane na podstawie studium uwarunkowań i kierunków zagospodarowania przestrzennego gminy lub decyzji o warunkach zabudowy i zagospodarowania terenu. Jeżeli takiego studium również nie ma, wówczas konieczny jest do wzięcia pod uwagę stanu faktycznego użytkowania.

Jeżeli nie ma planu

Jeżeli nie ma planu to z pewnością nie będziemy mieć w przypadku, gdy już wcześniej zostało ustalone przeznaczenie danej działki na grunt wolny, a więc taka działka została objęta miejscowym planem zagospodarowania przestrzennego i przeznaczona pod zabudowę mieszkaniową. Problem pojawia się w sytuacji, w której nowy plan zagospodarowania nie jest wprowadzany w sposób płynny, a w pewnym odstępie czasu od chwili, w której poprzednio obowiązujący akt utracił moc. Wówczas należy wziąć pod uwagę, że gmina nie ma obowiązku uchwalania nowego planu, jeżeli nawet osoba zainteresowana nie ma żadnych mocy, by zmobilizować gminę do jego uchwalenia.

Ile zarabia inżynier budownictwa w 2026? Wszystko od A-Z! Ile zarabia inżynier budownictwa? Kluczowe dane i realia rynku Branża budowlana nie zwalnia tempa –

Elektromonter prefabrykowanych stacji transformatorowych od A-Z Kim jest elektromonter prefabrykowanych stacji transformatorowych? Elektromonter prefabrykowanych stacji transformatorowych to zawód dla ludzi, którzy lubią konkretną, techniczną

Elektromonter transformatorów – Przewodnik po zawodzie od A-Z Kim jest elektromonter transformatorów? Kim jest elektromonter transformatorów i czym się zajmuje? Elektromonter transformatorów to wykwalifikowany

Elektromonter lotniczy – Przewodnik po zawodzie od A-Z Kim jest elektromonter lotniczy? Kim jest elektromonter lotniczy i czym zajmuje się na co dzień? Elektromonter

Elektromonter okrętowy – Przewodnik po zawodzie od A-Z Kim jest elektromonter okrętowy? Kim jest elektromonter okrętowy i czym się zajmuje w praktyce? Elektromonter okrętowy

Elektromonter instalacji elektrycznych – Wszystko o zawodzie Kim jest elektromonter instalacji elektrycznych? Elektromonter instalacji elektrycznych – co to za zawód? Elektromonter instalacji elektrycznych to